Siapa yang relate banget sama momen: gaji baru masuk, seminggu kemudian saldo tinggal angka receh? Kalau iya, berarti kamu lagi kena sindrom klasik anak muda—gaji cuma numpang lewat. Tenang, kamu gak sendiri. Banyak dari kita yang belum punya skill budgeting yang proper karena memang gak pernah diajarin dari kecil.

Nah, artikel ini bakal jadi wake-up call buat kamu. Kita bakal kupas tuntas strategi budgeting yang gampang banget diterapin, gak ribet, dan gak perlu jadi akuntan buat bisa ngelakuinnya. Semua bisa kamu mulai dari sekarang, biar gaji kamu akhirnya “tinggal” lebih lama di rekening, bahkan ngasih hasil lewat tabungan dan investasi.

1. Kenapa Gaji Selalu Habis? Akar Masalah yang Harus Diakui

Sebelum mulai belajar budgeting, yuk jujur dulu: kenapa sih gaji kamu cepet banget habis?

Penyebab klasik gaji numpang lewat:

- Gak punya budget, semua serba impulsif

- Terlalu banyak langganan digital yang gak kepake

- Makan di luar terus, padahal mahal

- FOMO ikut semua gaya hidup temen

- Gak ngerti prioritas antara kebutuhan dan keinginan

Masalah ini bukan soal “kurang gaji”, tapi soal gak tahu cara ngatur duit. Jadi, mending ubah cara pikir dulu: bukan penghasilan yang harus ditambah duluan, tapi cara manajemen keuangan yang harus dibenerin.

2. Bikin Budget Gaya Gen Z – Anti Ribet, Tapi Tetap Efektif

Budgeting gak harus ribet dan penuh angka kayak laporan keuangan kantor. Ada kok cara yang friendly buat anak muda dan tetap powerful.

Formula Budget yang Bisa Kamu Coba:

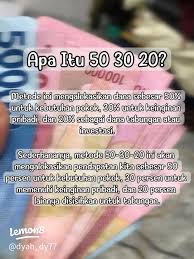

a. 50/30/20 Rule

- 50% untuk kebutuhan pokok (makan, transportasi, sewa, pulsa)

- 30% untuk keinginan (ngopi, nonton, skincare, langganan)

- 20% untuk masa depan (tabungan, investasi, dana darurat)

b. Zero-Based Budgeting

- Setiap rupiah punya tujuan

- Gaji = kebutuhan + hiburan + investasi + tabungan + zakat

- Uang gak boleh “nganggur” tanpa alokasi

Tools Budgeting Ala Gen Z:

- Aplikasi: Jago, DompetKu, Notion Template

- Spreadsheet aesthetic

- Budget planner fisik yang bisa kamu coret-coret tiap hari

Pro Tips:

- Mulai dari mencatat semua pengeluaran selama sebulan

- Analisa: pos mana yang paling boros?

- Dari situ, bikin batasan untuk bulan berikutnya

3. Pisahkan Rekening Sesuai Fungsi – Ini Bukan Overkill, Ini Strategi

Salah satu alasan kenapa budgeting sering gagal adalah karena semua uang nyampur jadi satu. Solusinya? Pisah rekening!

Pembagian rekening:

- Rekening utama (gaji masuk) → buat transfer ke rekening lain

- Rekening kebutuhan pokok → bayar sewa, makan, tagihan

- Rekening keinginan/hiburan → jajan, langganan, ngopi

- Rekening tabungan/investasi → gak boleh diutak-atik

Keuntungannya:

- Gak bingung hitung saldo

- Bisa auto-debet untuk investasi

- Gak kalap jajan karena ada limit

Contoh real:

Setelah gaji masuk, langsung transfer 20% ke tabungan/investasi, 30% ke rekening jajan, sisanya buat kebutuhan pokok. Jadi gak ada istilah “lupa nabung”.

4. Gunakan Metode Amplop Digital – Teknik Lama, Rasa Baru

Dulu orang tua kita pakai metode amplop buat alokasi duit. Sekarang, kamu bisa pake versi digitalnya. Aplikasi bank digital kekinian kayak Jago dan TMRW punya fitur “kantong” yang bisa bantu banget.

Cara pakainya:

- Bikin kantong untuk setiap kebutuhan: makan, transport, nongkrong, tabungan, cicilan

- Alokasi sesuai budget di awal bulan

- Gunakan sesuai kantongnya, jangan dicampur

Keunggulan metode ini:

- Visually appealing dan mudah di-track

- Disiplin karena udah dibagi dari awal

- Gak ada drama “kok tiba-tiba habis?”

Bullet List Tips:

- Pakai fitur auto-transfer ke setiap kantong

- Jangan ambil dari kantong lain kecuali darurat

- Cek saldo tiap minggu buat kontrol

5. Hindari Godaan FOMO Finansial – Nggak Semua Harus Kamu Ikuti

Salah satu penyebab paling besar kenapa gaji kamu numpang lewat adalah ikut-ikutan gaya hidup orang lain.

Tanda-tanda kamu kena FOMO finansial:

- Ikut preorder gadget baru padahal gak butuh

- Nongkrong di kafe mahal karena “temen semua di sana”

- Beli barang karena fear of missing out, bukan karena butuh

Solusi:

- Punya target keuangan pribadi, jadi fokus gak gampang goyah

- Selektif dalam lingkungan sosial (yang boros banget, mending jauhi dikit)

- Latihan bilang “nggak dulu deh” tanpa merasa malu

Ingat:

Yang kamu lihat di Instagram itu highlight. Belum tentu mereka gak boncos juga di akhir bulan. Fokus sama journey keuanganmu sendiri.

6. Investasi Rutin Walau Kecil, Itu Tetap Power Move

Kalau kamu mau biar gaji gak cuma numpang lewat, kamu harus ngerti konsep uang yang kerja buat kamu, bukan sebaliknya.

Investasi itu bukan buat orang kaya. Kamu bisa mulai dengan:

- Reksa dana pasar uang → mulai dari Rp10.000

- Emas digital → beli per 0.01 gram

- Obligasi ritel → return stabil, aman

- Saham blue chip → kalau udah paham dan siap

Cara biar konsisten:

- Gunakan fitur auto-invest di aplikasi

- Anggap kayak langganan Netflix, tapi buat masa depan

- Bikin tantangan: investasi Rp500k sebulan selama setahun

Hasilnya?

Kamu bakal punya aset yang berkembang, bukan sekadar saldo rekening yang habis tak berjejak.

7. Rutin Evaluasi Keuangan Setiap Minggu/Bulan

Jangan cuma bikin budget doang. Evaluasi itu penting banget. Ibarat GPS, kamu butuh ngecek apakah kamu masih di jalur atau udah melipir ke warung sebelah terus.

Apa aja yang perlu dievaluasi:

- Pengeluaran real vs budget

- Ada bocor halus di pos mana?

- Target keuangan tercapai atau enggak?

Cara evaluasi:

- Gunakan fitur laporan di aplikasi

- Bikin catatan keuangan mingguan

- Ajak temen buat jadi accountability partner

Manfaat evaluasi rutin:

- Gak terjebak pola boros

- Bisa adjust strategi kalau ada perubahan penghasilan

- Lebih aware sama kondisi finansial pribadi

Kesimpulan: Gaji Gak Numpang Lewat Itu Mungkin, Asal Punya Strategi

Kalau kamu udah baca sampai sini, artinya kamu serius pengen keluar dari lingkaran setan “gaji masuk, langsung habis”. Dan kabar baiknya, itu 100% bisa banget dilakukan.

Mulai dari:

- Punya budget realistis

- Pisahkan rekening sesuai fungsi

- Gunakan aplikasi bantu

- Kontrol gaya hidup dan FOMO

- Mulai investasi walau kecil

- Evaluasi keuangan secara rutin

Gaji kamu tuh alat, bukan tujuan. Kalau kamu bisa ngatur dia, kamu bisa mengarahkan hidupmu ke arah yang lebih stabil dan aman. Biar gaji gak cuma numpang lewat, kamu harus jadi bos dari uangmu sendiri.

FAQs – Biar Gaji Gak Cuma Numpang Lewat

1. Berapa persen idealnya buat ditabung dari gaji bulanan?

Idealnya 20%, tapi kalau belum bisa segitu, mulai dari 5–10% juga udah bagus banget asal konsisten.

2. Apa aplikasi budgeting yang paling recommended?

Jago, Spendee, Money Lover, dan Notion (pakai template budget planner) cocok buat anak muda.

3. Gimana cara ngatur uang kalau gaji masih UMR?

Fokus ke kebutuhan dulu, potong pos keinginan seminimal mungkin, dan usahakan tetap sisihkan sedikit buat nabung/investasi.

4. Apakah harus punya lebih dari satu rekening?

Iya. Minimal dua: satu buat operasional sehari-hari, satu buat simpanan/tabungan.

5. Bagaimana cara lawan FOMO biar gak boros?

Punya tujuan finansial yang kuat, kurangi konsumsi konten konsumtif, dan latih self-control dalam belanja.

6. Apa yang harus dilakukan kalau budget selalu gagal dijalani?

Evaluasi, cari tahu pos mana yang bikin jebol, lalu sesuaikan budget dengan realita hidupmu.